协会全面梳理江苏省内母婴门店终端数据,建立行业数据库

来源:未知

编辑:孕婴童协会

浏览量:824

导读:母婴店作为母婴用品的落地终端门户的存在而被广泛播撒。目前,我国0~6岁的婴幼儿数量已超过1亿,每年又有约2000万的宝宝来到这个世界,庞大的婴儿数量让母婴用品市场的需求不断增加。随着4-2-1家庭模式成为主流,家长们用在孩子身上的开销也是不惜千金,虽然前景广阔

母婴店作为母婴用品的落地终端门户的存在而被广泛播撒。目前,我国0~6岁的婴幼儿数量已超过1亿,每年又有约2000万的宝宝来到这个世界,庞大的婴儿数量让母婴用品市场的需求不断增加。随着“4-2-1”家庭模式成为主流,家长们用在孩子身上的开销也是“不惜千金”,虽然前景广阔,但急待整合。市场需求稳定增加,但传统超市卖场受地理环境、购物环境和专业服务的限制,并不能完全适应孕妇婴童这一特殊消费群体的消费要求,市场出现专业细分的销售终端,即母婴店。

在国内母婴行业的起步阶段,一辆推车、一个奶瓶在当时都显得那么稀奇。2000年后到现在,母婴行业实现了飞跃式发展,渠道和业态的演变也在同时进行。

1990年—2000年:初见端倪,渠道单一。这十年是母婴销售终端的起步阶段,主要依靠批发市场、超市、商场等常规性渠道进行销售。期间,母婴专卖店开始出现,但大体上都是单个店铺,面积和规模较小。

2000年—2007年:群雄逐鹿,良莠不齐。母婴行业进入成长期,发展迅猛。便利店、大卖场开始出现,渠道终端快速扩张,连锁经营受到重视。同时,目录营销、网络营销等新模式大规模涌现,母婴渠道不断丰富。

2007年—2009年:渠道变革,推陈出新。母婴行业迎来了产业结构变革,市场重组和细分、渠道演变、产业并购、模式创新不断出现,整个行业转型趋势明显。同时,电子商务竞争日趋白热化,零售终端的服务营销也日益兴起。

2009年至今:精耕细作,厚积薄发。虽然近年来行业渠道类型并没有发生大的变化,但消费多元化与个性化推动着母婴终端产品和服务的不断完善、提高。母婴渠道终端变得更加专业、细致,进入了精耕细作的后渠道时代。

协会从2013年10月份开始梳理全省范围内的母婴门店终端数据,全体协会工作人员不眠不休,通过两万多个电话沟通,截止到2014年4月底,已调查收录全省范围内5448家母婴门店详细数据,建立了庞大而详细的江苏省孕婴童母婴门店终端数据库,并评选出江苏省百强零售终端,进一步细分出江苏省十强零售终端,同时对各零售终端的发展瓶颈及需要解决的问题进行了深入了解。

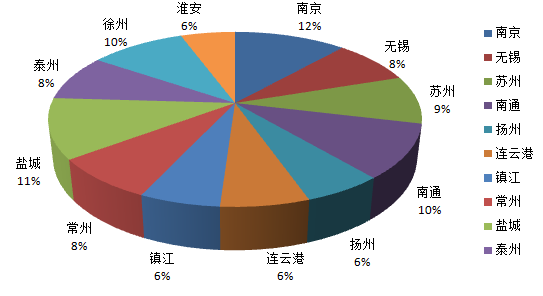

(一)江苏省主要地市母婴销售终端的调查数据

调查城市母婴店数量:

调查详细情况比重:

1.南京地区

南京市江苏省的省会城市,全地区常住人口810.91万人,0-14岁儿童大约101.4万所以大型连锁和综超、卖场大量涌现。例如南京母婴坊婴,全国200多家加盟店,是南京最大的婴幼儿用品连锁加盟机构;广东省爱婴岛南京分公司,在江苏省共有52家连锁店;五星控股的孩子王,在南京共有5家店,全国9个城市40家店,单店面积均在5000平方左右,商品近20000余种;南京金贝,是六合地区最大的专业母婴用品店。整个南京地区孕婴童用品年消费量总额约为109.5亿元。

2.镇江地区

镇江市位于江苏省南部,长江三角洲北翼中心,北揽长江,西接南京,南与常州、无锡、苏州串联构成苏南经济板块,处于上海经济圈走廊。全地区常住人口311.43万。在调查数据中母婴销售终端共计321家母婴销售终端。单店面积在100平方以上的有 156家,占当地调查总数的48.59%,年销售额在100万以上的有139家,占调查总数的43.27%。整个镇江地区孕婴童用品年消费量总额约为63.28亿元。

3.无锡地区

无锡素有“太湖明珠”、“小上海”之称。2004年1月2日当选《CCTV》“全国十大最具经济活力城市”,连续多年入选福布斯大陆最佳商业城市。代管的江阴市和宜兴市两个县级市的经济实力均列全国百强县(市)前十,分别位居第一、第七位。江阴市的华西村被誉为“天下第一村”。在全国相对富裕地区排行榜中,无锡位列全国第五。在调查数据中无锡母婴销售终端共计451家,单店面积在100平方以上的有282家,占当地调查总数的62.52%,年销售额在100万以上的有291家,占调查总数的64.52%。整个镇江地区孕婴童用品年消费量总额约为80.89亿元。

4.常州地区

常州地处鱼米之乡,位于江苏南部。是长三角乃至华东地区的交通枢纽,全地区常住人口459.20万。在调查数据中母婴销售终端共计428家,其中17家已经转行或者关闭,在剩余的411家母婴销售终端单店面积在100平方以上的有195家,占当地调查总数的47.44%,年销售额在100万以上的有212家,占调查总数的51.58%。整个常州地区孕婴童用品年消费量总额约为63.27亿元。

5.苏州地区

苏州,中国华东地区特大城市之一,是江苏省的东南门户,上海的咽喉,苏中和苏北通往浙江的必经之地。全地区常住人口1047万人。在调查数据中母婴销售终端共计484家,其中70家已经转行或者关闭,在剩余的414家母婴销售终端单店面积在100平方以上的有306家,占当地调查总数的63.22%,年销售额在100万以上的有297家,占调查总数的61.36%。整个苏州地区孕婴童用品年消费量总额约为141.21亿元。

6.连云港地区

连云港市是陇海铁路的东端起点,是举世瞩目的新亚欧大陆桥东桥头堡、新丝绸之路东方起点。全地区常住人口439万。在调查数据中母婴销售终端共计352家,其中35家已经转行或者关闭,在剩余的317家母婴销售终端单店面积在100平方以上的有171家,占当地调查总数的53.94%,年销售额在100万以上的有124家,占调查总数的39.11%。整个连云港地区孕婴童用品年消费量总额约为59.27亿元。

7.盐城地区

盐城:面积1.5万平方千米(其中市辖区1779平方千米),常住人口726.02万(其中市区约160万)户籍人口为江苏省各地级市第二,常住人口为江苏省各地级市第五。在调查数据中母婴销售终端共计606家,单店面积在100平方以上的有268家,占调查总数的44.22%,年销售额在100万以上的有303家,占调查总数的50%。整个盐城地区孕婴童用品年消费量总额约为107.81亿元。

8.泰州地区

泰州地处江苏中部,是苏中入江达海5条航道的交汇处,是沿海与长江“T”型产业带的结合部。全地区常住人口505万人。在调查数据中母婴销售终端共计466家,其中30家已经转行或者关闭,在剩余的436家母婴销售终端单店面积在100平方以上的有230家,占当地调查总数的52.75%,年销售额在100万以上的有255家,占调查总数的58.48%。整个盐城地区孕婴童用品年消费量总额约为63.34亿元。

9.南通地区

南通:2013年上半年地区生产总值约为2500亿元,中国大陆城市第22位,经济总量排名江苏省第4位;全国地级市第8位。 2013年全国县域经济基本竞争力百强县(市)中:海门市(第29位)启东市(第38位)如皋市(第35位)海安县(第69位)如东县(第73位)。拥有如此众多百强县的南通,母婴行业在南通同样兴旺发达,在调查数据中母婴销售终端546家,单店面积在100平方以上的有308家,占调查总数的56.41%,年销售额在100万以上的有340家,占调查总数的62.27%,整个南通地区孕婴童用品年消费量总额约为98.28亿元。

10.扬州地区

扬州,地处江苏省中部,长江下游北岸,江淮平原南端,是南京都市圈和上海经济圈的节点城市,国家重点工程南水北调东线水源地,全地区常住人口446万。在调查数据中母婴销售终端共计317家,其中20家已经转行或者关闭,在剩余的297家母婴销售终端单店面积在100平方以上的有155家,占当地调查总数的52.18%,年销售额在100万以上的有134家,占调查总数的45.11%。整个扬州地区孕婴童用品年消费量总额约为60.82亿元。

11.徐州地区

徐州市,徐州是江苏省第二大城市。是国家重要的交通要道、军事战略要地和能源基地,享有较高的历史地位和政治地位。全地区常住人口858.05万。在调查数据中母婴销售终端共计538家,其中24家已经转行或者关闭,在剩余的514家母婴销售终端单店面积在100平方以上的有363家,占当地调查总数的70.62%,年销售额在100万以上的有278家,占调查总数的54.08%。整个徐州地区孕婴童用品年消费量总额约为115.84亿元。

12.淮安地区

淮安市,位于中国江苏省中部的一个中国特大城市。长三角22核心成员市之一。淮安位于淮河与京杭运河交点,全地区常住人口479.9889万人。在调查数据中母婴销售终端共计307家,其中16家已经转行或者关闭,在剩余的291家母婴销售终端单店面积在100平方以上的有123家,占当地调查总数的42.26%,年销售额在100万以上的有164家,占调查总数的56.35%。整个淮安地区孕婴童用品年消费量总额约为64.78亿元。

(二)母婴销售终端的调查总结

随着国外先进育儿观念的渗透和新生儿父母文化层次的提高, “婴儿用品=奶瓶+尿片”的观念在改变 ,中国新生儿父母对养育知识、健康知识极为渴求,这促使了其不仅对多功能、多样化、高技术含量的品牌产品极为需求,而且还亟待享受到完善、人性化的售后服务和专业育儿知识的指导,这也促使市场需要将渠道进行细分

母婴店由于具备舒适、便利、一站式购物的优势,在未来十年将不断发展壮大,并逐步趋于行业主流零售渠道地位,与异军突起的互联网、百货商城等渠道,成三足鼎立的局势。同时,随着各渠道竞争的白热化,行业渠道本身也将呈现进一步整合,消费群体将进一步呈现集中趋势。

如今,在产品质量相差无几且竞争白热化的情况下,母婴零售终端仅仅依靠进销差价赢取微薄的利润,显然无法获得竞争优势。而且随着消费者需求变得日益多样化与个性化,新一代父母对高质量的产品、细心周到的产品导购、专业的母婴护理、科学的母婴知识等渴求更甚。

调查现状一:

目前更多的门店终端负责人还在延续传统盈利模式,利润空间压缩。单体母婴店的盈利模式主要以产品销售为主要利润来源,随着母婴店遍地开花和产品品价格透明度的公开,利润空间正在逐渐缩小,单纯依靠产品销售已经不能适应市场发展。

调查现状二:

消费需求转变,服务类别亟待进一步改善。如今的父母大部分都是80后,无育儿经验,而单体母婴店员没有受过系统的科学培训,不能提供母婴护理咨询的增值服务,不能适应日渐改变的消费需求。

调查现状三:

很多母婴店在只是凭感性认识觉得母婴这个行业是个有前景的行业,并没有认真科学地考察分析行业特点,规划经营策略;让更多的门店不由自主的选择了“价格战”这种“伤敌一千,自损八百”的手段,导致门店终端开开关关的此起彼伏的状态加剧。

调查现状四:

母婴行业的入门门槛相对较低,随着开店数量的增加,顾客分流的现象严重。大多数单体母婴店只是单纯地在店内等客户,没有其他更好的方式去宣传终端店。

调查现状五:

在现阶段大型儿童百货、精品型母婴店、社区便利型母婴店共同存在,以及迅猛发展的以C2C、B2C、O2O模式出现的电商也在对母婴门店进行冲击,使得越来越高昂的房租和人工工资成为母婴门店的竞争劣势进一步加剧。

调查现状六:

盈利模式没有突破,母婴终端店主要以产品经营作为主要盈利模式,品牌缺乏溢价能力,对下游连锁店、消费者的增值服务能力也非常有限。而且婴幼儿市场的供应链基本是:婴儿用品厂家→各地分公司→各地代理商→连锁加盟商→销售商(网络或实体)→客户,其中厂家的分公司和代理可能只有一个,如此多的环节,所以最终销售商的利润并不是很高。

(三)母婴销售终端的需求

据统计调查,2011年和2012年母婴店增长率达到近10年来总和的100%,导致更多的经销商的涌现和加剧了母婴店之间的竞争。

1.整个行业缺少标准

开店的准入门槛较低,只要有间门面,从市场或者其他地区采购一些母婴类产品就可以开店,开店费用从几万元为起点上到几十万甚至上百万,品类不一,质量和价格区间很大。

店面品类配置没有统一管理标准,导致个别品类库存长期销不出去,过期后依旧上架。

2.对货源渠道的拓展

奶粉类、流通货类的采购流程:

厂家(或全国总代理)→省级代理商→地市级代理商→县市级代理商→镇级代理商(或有资质的小代理商)→销售终端

综上,经过层层加码到了母婴终端的时候价格比销售链的前段高出2—5倍不等。

3.电子商务的冲击

当下电子商务的冲击对母婴终端冲击很大。更有甚者,网购的价格比小规模母婴终端进货价格还要低,小规模的母婴店没有接触和学习电子商务的机会,很多负责人想开网店,但是由于货源价格的限制,没有竞争优势。

4.人力资源问题是发展的重大瓶颈

目前,夫妻店或是家族式的经营比重很大,没有受过系统的导购培训,只能自己在经营中总结经验,很多店主想拓展经营范围,例如月子中心,产后护理等等项目没有专业的权威培训机构或者没有相关的渠道。

责任编辑:孕婴童协会

感谢您的支持,我会继续努力的!

扫码打赏,你说多少就多少

打开支付宝扫一扫,即可进行扫码打赏哦

相关文章:

栏目分类

最新文章

热门文章